Investieren in

unsicheren Zeiten

InvestStory 15. Mai 2025, Bernd Mayer

Keine Renditeprämie ohne Risiko: Konservative Geldanlagen bieten kaum Wachstumschancen

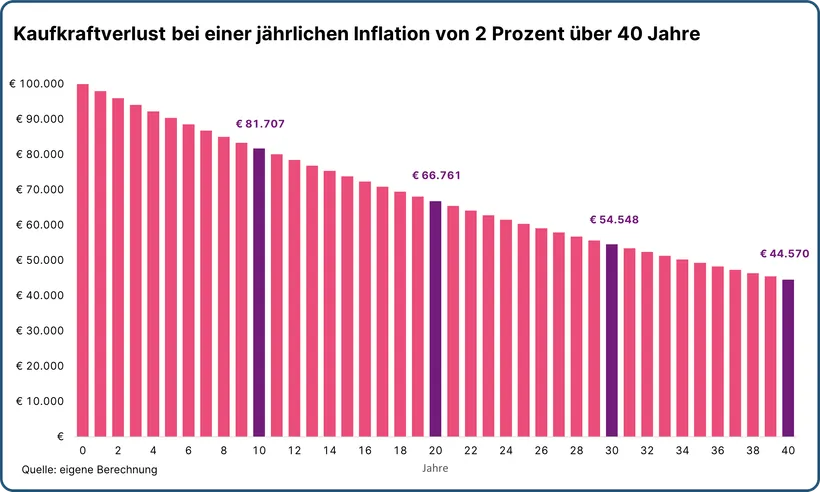

Eine klassische Reaktion in schweren Zeiten ist es, jeglichen Risiken und Unsicherheiten aus dem Weg zu gehen und auf maximale Sicherheit zu setzen. Deshalb sind es vor allem Krisen, in denen der Gedanke aufkommen kann, der einzig sichere Ort für das Ersparte sei gewissermaßen „unter dem eigenen Kopfpolster“. Doch in Wahrheit ist das alles andere als sicher. Denn Bargeld bringt keine Zinsen, während die Inflation langsam, aber sicher die Kaufkraft auffrisst. Selbst bei einer niedrigen Inflationsrate von 2 Prozent sind 100.000 Euro nach 40 Jahren real nur noch rund 45.000 Euro wert.

Deshalb sollten Anleger:innen, die ihr Geld kurzfristig so konservativ wie möglich veranlagen möchten, zumindest auf verzinsliche Sparkonten setzen. Die relevanten Zinssätze dieser Anlageformen orientieren sich dabei am Leitzins der Zentralbank, welcher zuletzt wieder gesenkt wurde.1 Die Inflationsrate lag zuletzt bei 2,2 Prozent.2 Sparzinsen und Inflation gemeinsam betrachtet, führen je nach Bindungsdauer vor Steuern bereits oft zu einem Nullsummenspiel, womit der Kaufkraftverlust nicht gänzlich kompensiert werden kann. Das ist auch das Ergebnis, das auf lange Sicht zu erwarten ist. Denn Anleger:innen gehen praktisch kein Risiko ein, für das sie eine positive Renditeprämie erzielen könnten.

Als langfristige Kapitalanlage im eigentlichen Sinne eignen sich diese Varianten also kaum. Sie sind eher für den Notgroschen oder als zwischenzeitliche Parkposition für Geld geeignet, das man in naher Zukunft benötigt. Dabei vermeiden Anleger:innen durch den Zins zumindest große Teile des Kaufkraftverlusts der „Kopfpolster-Idee“.

„Etwas Rendite wäre schön, aber möglichst sicher“

Alle Anlageformen, die über die klassischen, nahezu risikolosen Zinsanlagen hinausgehen, bewegen sich im Spannungsverhältnis von Rendite und Risiko. Vereinfacht gesagt heißt das: Keine höhere Renditeerwartung ohne höheres Risiko. Der erste Schritt auf dieser Rendite-Risiko-Leiter sind Staatsanleihen von Industrieländern sowie Unternehmens- und Bankanleihen mit sehr guter Bonität. Diese Papiere haben ein sehr geringes Ausfallsrisiko, können bei längeren Laufzeiten jedoch stärkeren Schwankungen durch Zinsänderungen unterliegen. In den meisten Marktphasen bieten sie am langen Ende höhere Renditen als am kurzen Ende. Eine sorgfältig zusammengestellte Auswahl solcher Anleihen findet man zur Zeichnung im Investment Center der Erste Bank und Sparkassen.

Anleger:innen, die bereit sind etwas mehr Risiko einzugehen, können Staatsanleihen von Schwellenländern oder Unternehmensanleihen mit geringerer Bonität in Betracht ziehen. Je nach Marktsegment unterscheiden sich jedoch sowohl die Renditeschancen als auch die Risiken zum Teil erheblich, sodass ein genauer Blick erforderlich ist.

Trotz dieser Unterschiede gelten Anleihen aber als Stabilitätsanker im Portfolio. Das liegt daran, dass die Zahlungsströme im Voraus gut planbar sind. Während der Laufzeit werden in der Regel fixe Kupons gezahlt, und am Ende steht das Versprechen, den investierten Betrag zurückzuzahlen - vorausgesetzt, der Staat oder das Unternehmen, das die Anleihe ausgegeben hat (die sogenannte Emittentin) bleibt zahlungsfähig. Den letztendlich zählt vor allem eines: Kommt das investierte Kapital zurück oder nicht? Solange die Emittentin nicht insolvent wird, ist die Rückzahlung in der Regel gesichert, ansonsten sind Kapitalverlsute möglich. Diese Sicherheit begrenzt allerdings die Rendite nach oben. Zudem hängen die Konditionen von den Zins- und Inflationserwartungen zum Zeitpunkt der Anleiheemission ab.

In höher verzinsten Bereichen des Anleihemarktes – etwa im High-Yield-Segment – sind die Bonitätsrisiken deutlich ausgeprägter. Zugleich können Anleger:innen dort höhere Renditen erwarten, die zuletzt in der Eurozone im Durchschnitt bei über 5 Prozent lagen.3 Um das höhere Ausfallsrisiko einzelner Anleihen zu reduzieren, bietet sich für Privatanleger:innen eine breite Streuung über Fonds oder ETFs an. So lässt sich das Risiko besser kontrollieren - bei gleichzeitig interessanten Ertragschancen.

„Ich möchte mehr Rendite, aber kein volles Aktienrisiko“

Nur mit Anleihen alleine dürfte es auf lange Sicht vermutlich schwierig sein, eine attraktive Rendite zu erzielen. Das liegt an der niedrigeren Risikoprämie im Vergleich zu Aktien. Letztere sind aber vielen Anleger:innen wiederum zu riskant. Ein Mittelweg sind strukturierte Anlagelösungen, mit denen man risikoreduziert in Aktien investieren kann, die mit einem Teilschutz – einen sogenannten Risikopuffer - bis zu 50 Prozent ausgestattet sind. Daneben gibt es auch noch Anlagelösungen mit einer Mindestrückzahlung am Ende der Laufzeit, sogenannte Garantieprodukte. Zu den Teilschutzprodukte dagegen zählen Aktienanleihen, Express Anleihen und Bonus-Zertifikate. Diese bieten die Möglichkeit, dass sie nicht nur in steigenden Märkten, sondern auch bei seitwärtstendierenden oder sogar leicht fallenden Märkten eine interessante Rendite erzielen können. Ein Beispiel ist die kürzlich begebene Fix Kupon Express Anleihe auf den EURO STOXX 50. Diese könnte für Anleger:innen interessant sein, die, nach der 15-jährigen Underperformance Europas gegenüber den USA und angesichts der erratischen Entscheidungen des US-Präsidenten, auf den alten Kontinent setzen möchten, ohne dabei das volle Aktienrisiko einzugehen.

Mit risikoreduzierten Produkten ist es auch möglich, in Einzelaktien zu investieren. Zwei Beispiele sind eine Memory Express Anleihe auf den Pharmariesen Novo Nordisk sowie eine Protect Pro Aktienanleihe auf das österreichische Bauunternehmen Strabag. Beide befinden sich aktuell in der Zeichnungsphase. In jedem Fall ist es bei risikoreduzierten Finanzinstrumenten jedoch erforderlich, dass sich Anleger:innen im Vorfeld aktiv oder durch Unterstützung von Bankberater:innen mit der genauen Funktionsweise des jeweiligen Produkts befassen, da sich die einzelnen Rendite/Risiko-Profile teils deutlich unterscheiden und Kapitalverluste möglich sind.

„Für langfristig interessante Renditen bin ich bereit, höhere Risiken einzugehen“

Wem das Potenzial von Anleihen und risikoreduzierten Produkten nicht reicht, der sollte sich mit dem Aktienmarkt befassen. In der Vergangenheit war das der mit Abstand größte Renditebringer. Einer theoretischen Rückrechnung zufolge wäre 1 US-Dollar, der im Jahr 1802 in den breiten US-Aktienmarkt investiert wurde, Ende 2021 inflationsbereinigt auf über 2,3 Millionen US-Dollar angewachsen. Das entsprach einer durchschnittlichen realen Jahresrendite von 6,9 Prozent. Es wurden zwar keine Kosten und weitere einschränkende Faktoren berücksichtigt, die in der Realität beträchtlichen Einfluss hatten. Trotzdem wird der enorme Unterschied zum Anleihenmarkt deutlich, der im gleichen Zeitraum nur von umgerechnet 1 auf 2.163 US-Dollar zulegte.4

Allerdings müssen Anleger:innen bereit sein, die Risiken zu tragen, die mit Geldanlagen am Aktienmarkt verbunden sind, um dessen hohe erwartete Rendite erzielen zu können. Die Kurse des US-Leitindex S&P 500 fielen in den letzten 95 Jahren ganze 22 Mal um mehr als 20 Prozent, also im Durchschnitt etwas mehr als zweimal pro Jahrzehnt. 7 Mal fielen sie mehr als 40 Prozent bzw. knapp einmal pro Jahrzehnt. Für den Dow Jones ging es von 1929 bis 1932 sogar um unglaubliche 89 Prozent bergab.5 Dabei sprechen wir von Indizes. Bei Einzelaktien sind die Risiken angesichts unzähliger Firmenpleiten noch viel höher. Genauso aber auch deren Chancen. So wären zum Beispiel 1.000 US-Dollar in Apple Aktien in 20 Jahren bis zum 20. April 2025 auf 185.000 US-Dollar angewachsen.6

Hinweis: Entwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für künftige Wertentwicklungen.

Bei der Umsetzung hilft es, wenn man einen langfristigen Anlagehorizont hat, um den Einfluss von kurzfristigen Rücksetzern zu reduzieren. Anleger:innen stehen am Aktienmarkt alle Möglichkeiten offen: Von Einzelaktien über aktive verwaltete Fonds wie den ERSTE RESPONSIBLE STOCK GLOBAL bis hin zu marktbreiten Indexanlagen. Neben dem Instrument ist dabei auch entscheidend, ob Einmalanlagen erfolgen oder regelmäßige Veranlagungen umgesetzt werden. Erstere sind interessant, wenn sich besondere Chancen bieten, etwa Kurseinbrüche als Gelegenheit zum günstigen Einstieg. Regelmäßige Veranlagungen - sogenannte Spar- bzw. Investmentpläne - sind dagegen sinnvoll, um fortlaufend systematisch einen Teil des Gehalts z.B. in die eigene Altersvorsorge zu stecken. Rückrechnungen zeigen, dass diese einfache Strategie langfristig bessere Ergebnisse erzielt hat, als die meisten erwarten. Mehr dazu lesen Sie im Blog Beitrag „Time in the Market - Der Schlüssel zum Börsenerfolg"

„Was ist eigentlich mit Gold?“

Eine besondere Anlageklasse, die noch nicht beleuchtet wurde, ist Gold. Das Edelmetall ist regelmäßig in Krisen und unsicheren Zeiten gefragt – siehe auch „Gold als glänzender Anker in unruhigen Zeiten?“. Eine theoretische Rückrechnung bis ins Jahr 1802 zeigt zwar, dass die inflationsbereinigte Rendite eher bescheiden ausfiel: Real betrachtet stieg der Goldpreis von 1802 bis 2021 lediglich von 1 auf 4 US-Dollar zu.4 Doch diese historische Entwicklung ist mit Vorsicht zu genießen, da bis zum Ende des Bretton-Woods-Währungssystems im Jahr 1971 keine freie Preisbildung erfolgte. Seitdem fungiert Gold auch als Absicherung gegen die Abwertung von Papierwährungen wie US-Dollar und Euro.7 Das zeigt auch die Entwicklung in jüngster Vergangenheit: Corona-Pandemie, hohe Inflation, geopolitische Spannungen wie z.B. der Russland-Ukraine-Konflikt, oder der Zollstreit haben die Nachfrage nach Gold als „sicheren Hafen“ steigen lassen. Deshalb könnte Gold weiterhin als Beimischung im Portfolio vor allem in unruhigen Zeiten interessant sein. Dabei kann das glänzende Edelmetall sowohl physisch, in Form von Münzen oder Barren, über einen Sparplan als auch in verbriefter Form als Wertpapier erworben werden.

Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Finanzinstruments zu. In der Wertentwicklung sind keinerlei Provisionen, Gebühren und andere Entgelte mit ertragsmindernder Auswirkung auf den Kursverlauf berücksichtigt.

Fazit

In diesem Beitrag haben wir die grundsätzlichen Möglichkeiten vorgestellt, nach denen Anleger:innen investieren können. Die Entscheidung, welche Investments es am Ende ins Portfolio schaffen, hängt dabei von den Zielen, dem Zeithorizont sowie der Risikotragfähigkeit und Renditeerwartung jedes Einzelnen ab. Wer sich bei Investitionen unsicher fühlt, kann jederzeit einen Termin mit den erfahrenen Berater:innen der Erste Bank und Sparkassen vereinbaren.

Bitte beachten Sie, dass eine Veranlagung in Gold oder Wertpapiere neben Chancen auch Risiken birgt.

1Quelle: European Central Bank; Stand: 7. Mai 2025

2Quelle: Eurostat; Stand: 2. Mai 2025

3Quelle: Federal Reserve Bank of St. Louis; Stand: 6. Mai 2025

4Quelle: Finbold; Stand: 18. März 2024

5Quelle: Investopedia; Stand: 6. August 2024

6Quelle: Kiplinger; Stand: 21. April 2025

7Quelle: Julius Bär; Stand: 10. März 2025

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung und nicht um eine Anlageempfehlung. Diese Werbemitteilung ersetzt somit keine Anlageberatung und berücksichtigt weder die Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen, noch unterliegt sie dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Die Anleihen und die Strukturierten Anleihen werden in Österreich öffentlich angeboten. Die Rechtsgrundlage dafür und daher ausschließlich verbindlich sind die Endgültigen Bedingungen sowie der (Basis-)Prospekt sowie allfällige Nachträge. Verschiedene Verordnungen der Europäischen Union und das österreichische Kapitalmarktgesetz schreiben für diese Produkte einen Prospekt vor: siehe Prospektverordnung (EU) 2017/1129 bzw. Delegierte Verordnungen der Kommission (EU) 2019/980 und (EU) 2019/979. Die Emittentin hat diesen Prospekt erstellt, die zuständige Behörde des Herkunftsmitgliedstaates hat ihn genehmigt (gebilligt). Dies bedeutet aber nicht, dass diese Behörde das konkrete Wertpapier auch empfiehlt. Für bestimmte, sogenannte „verpackte Anlageprodukte“ im Sinne der PRIIPs-Verordnung ist darüber hinaus ein Basisinformationsblatt („BIB“) gesetzlich vorgeschrieben. In diesem werden die wichtigsten Merkmale des entsprechenden Finanzprodukts dargestellt.

Risikohinweise

Bitte beachten Sie: Eine Veranlagung in Gold oder Wertpapiere birgt neben den geschilderten Chancen auch Risiken. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten. Dies gilt besonders für die USA sowie "US-Personen" wie sie die Regulation S unter dem Securities Act 1933 in der gültigen Fassung definiert.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die vollständigen Informationen zum jeweiligen Finanzprodukt zu lesen:

- den (Basis-)Prospekt

- die Endgültigen Bedingungen

- allfällige Nachträge sowie gegebenenfalls

- das Basisinformationsblatt (BIB) und

- die „Informationen für Anleger:innen gemäß § 21 Alternative Investmentfonds Manager-Gesetz (AIFMG)“

Diese Unterlagen erhalten Sie kostenlos hier:

Erste Bank der oesterreichischen Sparkassen AG, Am Belvedere 1, 1100 Wien

Die Unterlagen für Fonds der EAM erhalten Sie kostenlos hier:

Erste Asset Management GmbH, Am Belvedere , 1100 Wien; Sie können die Unterlagen auch elektonisch abrufen: www.erste-am.at - Pflichtveröffentlichungen

Die Unterlagen für die Emission von Produkten der BNP Paribas erhalten Sie kostenlos hier: BNP Paribas Emissions- und Handelsgesellschaft mbH, Europa-Allee 12, 60327 Frankfurt am Main. Sie können die Unterlagen auch elektronisch abrufen: https://derivate.bnpparibas.com/service/basisprospekte/ und https://derivate.bnpparibas.com/zertifikate/

Die Unterlagen für die Emission von Produkten von J.P. Morgan erhalten Sie hier: Die Dokumente sind auch kostenlos bei der Zahlstelle der Emittentin erhältlich: BNP Paribas S.A., Niederlassung Deutschland, Senckenberganlage 19, 60325 Frankfurt am Main,Sie können die Unterlagen auch elektronisch abrufen: https://sp.jpmorgan.com/spweb/index.html

Die Unterlagen für die Emission von Produkten der Citigroup Global Markets Funding Luxembourg S.C.A. erhalten Sie kostenlos hier:

Bank Citigroup Global Markets Europe AG New Issues Department, Reuterweg 16, 60323 Frankfurt am Main. Sie können die Unterlagen auch elektronisch abrufen: https://de.citifirst.com/rechtliche-dokumente/

Beachten Sie auch unsere Kundeninformation „Informationen über uns und unsere Wertpapierdienstleistungen“.

Wichtig: Die im Basisinformationsblatt angeführten Performance-Szenarien beruhen auf einer Berechnungsmethodik, die in einer EU-Verordnung vorgegeben ist. Die künftige Marktentwicklung lässt sich nicht genau vorhersagen. Die dargestellten Performance-Szenarien zeigen nur mögliche Erträge auf, basieren dabei aber auf den Erträgen in der jüngeren Vergangenheit. Die tatsächlichen Erträge könnten niedriger ausfallen als angegeben.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die persönlichen Merkmale unserer Anleger:innen hinsichtlich der Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz.

Interessenkonflikte:

Die Erste Group Bank AG ist mit den vermittelnden Sparkassen und der Erste Bank verbunden.

Die Erste Asset Management GmbH ist mit den vermittelnden Sparkassen und der Erste Bank verbunden.

Stand: Mai 2025