Welche Versicherungen brauchen Studierende?

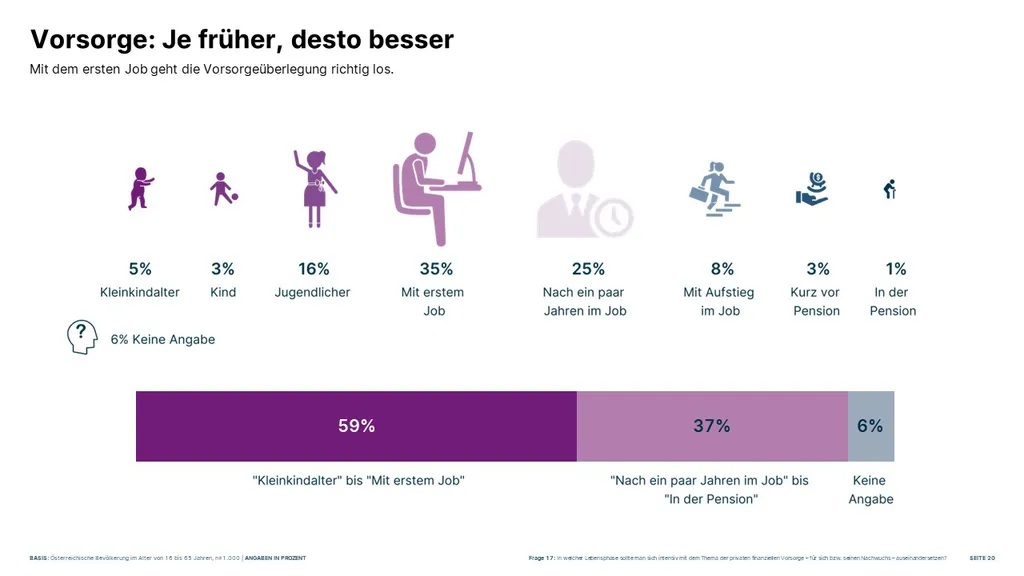

Haftpflichtversicherung, Berufsunfähigkeitsversicherung, Pension – Bahnhof? Versicherungen können manchmal ganz schön kompliziert sein. Es ist aber wichtig, sich mit ihnen zu beschäftigen. Am besten in jeder Lebenslage. Insbesondere nach der Schule sollte man seine Versicherungen prüfen und anpassen. Laut aktueller Umfrage von IMAS International, im Auftrag von Erste Bank, Sparkassen und Wiener Städtische, sind die Österreicher:innen jedoch der Meinung, man sollte sich erst mit dem ersten Job Gedanken über die Vorsorge machen.

Wer jedoch früher dran ist, ist nicht nur früher geschützt, sondern steigt meist auch günstiger bei den monatlichen Prämien ein. Eine Prämie ist in diesem Zusammenhang die Zahlung, die man an Versicherungen regelmäßig leistet. Aber ganz von vorn.

Quelle: Präsentation Vorsorgestudie 2024 S. 20 / https://www.erstegroup.com/de/news-media/presseaussendungen/2024/01/11/vorsorgestudie-2024

Was ist überhaupt eine Versicherung?

Eine Versicherung ist eine Vorsorge. Man bezahlt regelmäßig einen Beitrag, die Versicherungsprämie, an die Versicherungs-Firma. Tritt der Versicherungsfall ein, bekommt man dann eine Leistung von dieser Firma. Der Umfang dieser Leistung hängt ganz davon ab, was im Vertrag vereinbart wurde. Das Unternehmen hilft also, uns gegen etwas Bestimmtes abzusichern – wie beispielsweise gegen Unfälle oder wenn sich jemand anderer wegen unserer Unachtsamkeit verletzt. Diese Ereignisse nennt man Risiken.

Welche Versicherungen brauche ich?

Dem Wunsch nach Absicherung von Risiken sind keine Grenzen gesetzt. Laut aktueller Umfrage von IMAS International, im Auftrag von Erste Bank, Sparkassen und Wiener Städtische, ist Gesundheit der wichtigste Aspekt von Vorsorge-Themen, gefolgt vom Notgroschen für den Krisenfall.

Welche Versicherungen nun sinnvoll sind? Ganz einfach: jene, die sich unmittelbar auf unsere Gesundheit und unsere Finanzen auswirken. Es empfiehlt sich grundsätzlich, seinen Versicherungsbedarf zu prüfen und folgende Versicherungen abzuschließen:

Welche Vorteile diese 3 Versicherungen bieten, haben wir im Beitrag Welche Versicherungen lohnen sich? beschrieben.

Welche Versicherungen brauchen Studierende?

Bis einen Tag vor ihrem 18. Geburtstag sind junge Erwachsene grundsätzlich bei ihren Eltern automatisch mitversichert. Mitversichert bedeutet, dass die monatlichen Beiträge für die Krankenversicherung, die die Eltern über ihr Einkommen an die Sozialversicherung abgeben, auch für das Kind gelten. Weitere Bedingungen der Mitversicherung sind hier zusammengefasst. Studierende können sich unter gewissen Umständen auch darüber hinaus bei ihren Eltern mitversichern lassen.

Wir sollten einmal jährlich überprüfen, ob unsere Versicherungen immer noch unseren Bedürfnissen entsprechen. Dadurch sehen wir:

- ob unsere Absicherungswünsche auch zu unserem Lebensstil passen oder

- wir mit überflüssigen Zahlungen vielleicht sogar zu viel ausgeben.

Wir sollten einmal jährlich überprüfen, ob unsere Versicherungen immer noch unseren Bedürfnissen entsprechen. Dadurch sehen wir:

- ob unsere Absicherungswünsche auch zu unserem Lebensstil passen oder

- wir mit überflüssigen Zahlungen vielleicht sogar zu viel ausgeben.

Und wann sollten sich Studierende Gedanken über eine eigene Versicherung machen? Grundsätzlich dann, wenn sie nicht mehr bei den Eltern mitversichert sind. Je nach Lebenslage und Absicherungswunsch empfehlen sich dann folgende Versicherungen:

Selbstversicherung für Studierende

Ist man nicht mehr bei den Eltern mitversichert und besteht auch kein Anspruch mehr, bietet die Österreichische Gesundheitskasse unter gewissen Voraussetzungen eine eigene freiwillige und begünstigte Selbstversicherung für Studierende. Diese Krankenversicherung soll für Risiken aller Art gelten.

Unfallversicherung

Als Mitglied der Österreichischen Hochschülerinnen- und Hochschülerschaft (ÖH) sind Studierende in Österreich automatisch unfall- und haftpflichtversichert. Sobald Student:innen den ÖH-Beitrag einzahlen, sind sie bei Folgekosten von Unfällen, die rund um ihre Ausbildung passieren, abgesichert. Die Deckung umfasst Unfälle auf dem Campus, auf dem Weg an die Uni oder direkt in der Vorlesung.

Für Unfälle im privaten Umfeld, wie zum Beispiel bei der Studenten-Party, in der Wohngemeinschaft oder in den Semesterferien, oder wenn höhere Deckungen für Unfallfolge- und Invaliditätskosten gewünscht sind, empfiehlt sich zusätzlich jedenfalls eine private Unfallversicherung. In unserem Beitrag Beim Radfahren gestürzt: Bin ich überhaupt unfallversichert? haben wir die Vor- und Nachteile der privaten Unfallversicherung zusammengefasst.

Privathaftpflichtversicherung

Ich stoße einen Skifahrer um und dieser verletzt sich. Er fordert Schmerzensgeld. Oder: Ich lasse beim Besuch bei einer Bekannten ihr wertvolles antikes Fernglas fallen. Beide Fälle können vorkommen – und beide können viel Geld kosten. Die private Haftpflichtversicherung schützt uns vor negativen Folgen solcher „Alltags-Hoppalas“ gegenüber Dritten oder unbegründeten Ansprüchen im Bereich der Personen-, Sach- und Vermögensschäden. Besonders Personenschäden können teuer werden. Bei schweren Verletzungen, die zur Folge haben, dass die Person beispielsweise nicht mehr arbeiten kann, können die Zahlungen bis zu 7-stellig sein.

Selbstversicherung bei geringfügiger Beschäftigung

Die Geringfügigkeitsgrenze im Jahr 2024 beträgt 518,44 Euro pro Monat.

Bis zu diesem Betrag können sich Student:innen pauschal für 73,20 Euro im Monat kranken- und pensionsversichern.

Verdienen sie jedoch mehr als 518,44 Euro pro Monat, werden die jungen Arbeitnehmer:innen von ihrer Arbeitgeber:in automatisch bei der Österreichischen Gesundheitskasse angemeldet und versichert.

Private Krankenversicherung

Die ÖH-Versicherung ist keine Krankenversicherung. Gerade für Erasmus-Aufenthalte oder Studienreisen ins Ausland sollte man eine entsprechende Auslandskrankenversicherung abschließen, um im Notfall keine teuren Kosten für Bergungen, Behandlungen im Krankenhaus oder Rückholtransporte zu haben. Bei Krankenversicherungen gilt grundsätzlich: Je jünger man eine Krankenversicherung abschließt, desto günstiger ist die Prämie. Viele Versicherungen bieten Studententarife oder Tarife für junge Erwachsene an und ermöglichen damit einen bezahlbaren Einstieg in die Krankenversicherung.

Haushaltsversicherung

Mit den Schlüsseln für die erste WG kommt auch die erste große Verantwortung. Schäden durch Feuer, Wasser, Einbruch oder Unwetter sind mit einer passenden Haushaltsversicherung abgedeckt. In den meisten Haushaltsversicherungen ist auch eine private Haftpflichtversicherung enthalten. Für Studierende werden auf dem Markt passende Lösungen angeboten. Sie sind auf kleine Wohnungen oder WG-Zimmer zugeschnitten.

„Bevor man eine neue Versicherung abschließt, sollte man bestehende Versicherungsverträge prüfen und schauen, ob aktuelle Polizzen nicht schon den gewünschten Schutz bieten.“

„Bevor man eine neue Versicherung abschließt, sollte man bestehende Versicherungsverträge prüfen und schauen, ob aktuelle Polizzen nicht schon den gewünschten Schutz bieten.“

Weiterführende Infos

„Kreditkarten-Verträge inkludieren manchmal auch Reiseversicherungen und decken somit Risiken auf Reisen ab. Wer eine Kreditkarte besitzt, sollte sich deshalb vor Antritt seines Urlaubes informieren, was genau diese abdeckt oder ob eine zusätzliche Reiseversicherung notwendig ist.“

„Kreditkarten-Verträge inkludieren manchmal auch Reiseversicherungen und decken somit Risiken auf Reisen ab. Wer eine Kreditkarte besitzt, sollte sich deshalb vor Antritt seines Urlaubes informieren, was genau diese abdeckt oder ob eine zusätzliche Reiseversicherung notwendig ist.“

Hierbei handelt es sich um eine Werbemitteilung und nicht um eine Anlageempfehlung. Diese Werbemitteilung ersetzt somit keine Anlageberatung und berücksichtigt weder die Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen, noch unterliegt sie dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Eine Veranlagung in Wertpapiere birgt neben Chancen auch Risiken.