Über uns

Sparkasse Neuhofen Bank AG

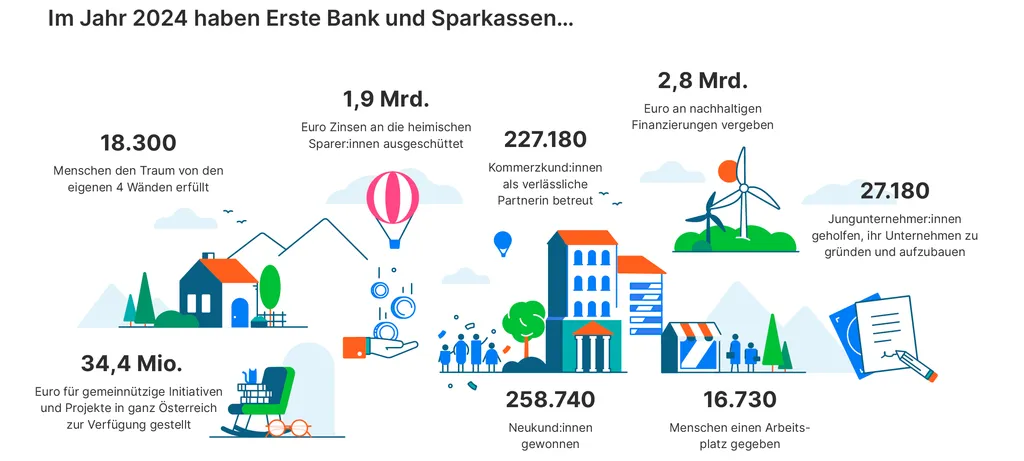

Was wir leisten

Woher wir kommen

Mit der Gründung der Ersten österreichischen Spar-Casse beginnt die Sparkassengeschichte unseres Landes. Von ihr ausgehend werden in den Hauptstädten der Kronländer von Adeligen und wohltätig orientierten Bürgern weitere Sparkassen gegründet. Die Sparkassen erfinden das Spargeschäft für den Mittelstand und ärmere Bevölkerungsschichten sowie den Hypothekarkredit.

Das Sparkassen-Regulativ gibt den Sparkassen für die nächsten 130 Jahre den geschäftlichen Rahmen und ermöglicht auch Gemeinden, Sparkassen zu gründen. Ab der zweiten Hälfte des 19. Jahrhunderts werden in der Monarchie bis 1914 fast 700 Sparkassen gegründet, davon im heutigen Österreich rund 200. Der Großteil davon sind Gemeindesparkassen.

In diesem Jahr werden die Sparkassen von reinen Humanitätsanstalten zu Geldanstalten humanitären Charakters umgewandelt, die mit allen Bevölkerungsschichten Geschäfte abschließen können. Sie konzentrieren ihr Geschäft auch auf die Klein- und Mittelbetriebe, den Wohnbau und die Gemeindefinanzierung.

Der Erste Weltkrieg war die erste Zäsur der bis dahin kontinuierlich erfolgreichen Entwicklung. Es gab zahlreiche staatliche Eingriffe in die Sparkassenpolitik, vor allem bei der Rückzahlung im Darlehensgeschäft. Gleichzeitig erleichterte die steigende Geldentwertung die Rückzahlung von Darlehen, zahlreiche Grundstücke wurden so schuldenfrei. Viele Sparkassenbeamte mussten Kriegsdienst leisten, der Betrieb konnte nur mit Schwierigkeiten aufrechterhalten werden.

Kaum hatten die Sparkassen den Zusammenbruch der Centralbank überwunden, kollabierte nach dem Crash der Creditanstalt die Wirtschaft der jungen Republik. In dieser Zeit musste keine Sparkasse schließen und kein Kunde verlor seine Ersparnisse.

Nach den schwierigen Nachkriegsjahren zeigte sich 1952 ein erster Hoffnungsschimmer am Firmament: die Wiedereinführung des Weltspartages und ein neues Aufkeimen der Spartätigkeit. Dies unterstützten die Sparkassen mit den ersten Plakataktionen und ersten systematischen Werbekonzepten.

Das Jahr 1955 war für die Sparkassen ein Festjahr. Das Rekonstruktionsgesetz ermöglichte ihnen erstmals seit dem Krieg wieder eine echte Bilanzierung und der Sparkassentag zum 50. Bestandsjubiläum des Sparkassenverbandes wurde mit dem Weltspartagsmotto „Sparen – frei sein“ gefeiert.

Mitte der 50er Jahre beginnt nicht nur die Blütezeit der Weltspartage, sondern auch das Leben einer der bekanntesten österreichischen Kultfiguren, die vor allem die Spargesinnung der 1960er und 1970er Jahre ausdrückte: der Sparefroh.

Im Schulorganisationsgesetz bekamen die Sparkassen einen konkreten Auftrag zur Mitarbeit an der Wirtschaftserziehung und mit dem Prämiensparen war es ihnen gelungen eine Sparform zu schaffen, die erstmals höhere Zinsen und staatliche Prämien für längere Laufzeiten vorsah.

Diese beiden Gesetze veränderten die Sparkassenlandschaft grundlegend. Sparkassen wurden zu Universalbanken, ein hauptamtlicher Vorstand löste die ehrenamtlichen Funktionäre ab. Viele kleine Sparkassen waren damit aber gezwungen, sich größeren anzuschließen: der Beginn einer Fusionswelle, die die Sparkassenlandschaft um mehr als zwei Drittel ihrer einstmals 180 Instituten reduzierte.

Die größte Innovation der Sparkassen im 20. Jahrhundert fand im Bereich der Automation statt. Zu Beginn der 1980er-Jahre wurden Bankomate aufgestellt, Selbstbedienungszonen errichtet, die Abwicklung der Bankgeschäfte durch die EDV beschleunigt und erleichtert. Der bargeldlose Zahlungsverkehr war eine Erfindung der Sparkassen.

Die Sparkassen waren für den Weg in die EU bestens gerüstet. Erleichtert hat dies vor allem die Öffnung der Rechtsform, die eine Auslagerung des Bankgeschäfts in Aktiengesellschaften erlaubte.

Nach jahrelangen Diskussionen bekam die Sparkassengruppe 1997 eine weitgehend neue Struktur. Die Erste oesterreichische Sparcasse fusionierte mit der GiroCredit und wurde das neue Spitzeninstitut. Direkte Folgen waren der gemeinsame Marktauftritt, ein einheitliches Erscheinungsbild und der Haftungsverbund.

2008 kam es zur Spaltung der Erste Group und der Erste Bank Oesterreich, wobei die Erste Group als Holding der Tochterbanken in Österreich und sieben weiteren zentral- und osteuropäischen Ländern mit etwa 16 Mio. Kunden fungiert. Die Erste Bank Oesterreich ist das Spitzeninstitut der österreichischen Sparkassen. Neben ihr gibt es Die Zweite Sparkasse und 46 Regionalsparkassen.

Die Dezentralität der Sparkassen ist heute ein besonders stabilisierendes Element. Als selbständige Institute fällen sie ihre Entscheidungen vor Ort - aus dieser Nähe zum Markt entstehen Kundenkenntnis und gegenseitiges Vertrauen. Und genau das ist die wichtigste Basis für Finanzgeschäfte der Sparkassen. Heute gehören Erste Bank und Sparkassen zu Österreichs größten AnbieterInnen von Finanzdienstleistungen. Rund 15.500 MitarbeiterInnen betreuen in mehr als 1.100 Filialen und Bankstellen über 3,4 Millionen KundInnen.

Verantwortung

Der Gründungsgedanke der Sparkassen:

Gemeinwohlorientierung

Was die Sparkassen einzigartig macht, ist ihre Gründungsidee: Für sie steht nicht die Gewinnmaximierung, sondern die Erfüllung von Aufgaben für die Gesellschaft in der Gründungsurkunde. Die Sparkassen wurden vor beinahe 200 Jahren (die erste in Vereinsform der 1819 gegründeten Erste österreichische Spar-Casse) als Art der Selbsthilfe von verantwortlichen Bürgern gegründet, um allen Bevölkerungsschichten, auch weniger begüterten, die finanzielle Eigenvorsorge zu ermöglichen. Der Sparkassengedanke bedeutet somit letztlich Schutz und Fürsorge für alle.

Die Sparkassen sind mit rund 21.2 Mio. Euro jährlich aktive Förderer des kulturellen, sportlichen, wirtschaftlichen und sozialen Lebens in ihren jeweiligen Regionen. Ihre starke regionale Verankerung bewirkt ihre Nähe zu den Menschen. Diese Nähe schafft Vertrauen, ist aber auch Auftrag und Verpflichtung. Für die österreichischen Sparkassen stehen die Wünsche und Bedürfnisse ihrer Kunden im Mittelpunkt.

Die Sparkassengruppe besteht aus den 46 Bundesländersparkassen, der Erste Bank der oesterreichischen Sparkassen AG, der Zweite Wiener Vereins-Sparcasse und der Erste Group Bank AG als Holdinggesellschaft. Erste Bank und die Sparkassen bilden ein flächendeckendes Netz von über 1.100 Zweigstellen in allen Bundesländern. Die 49 Mitglieder der Sparkassengruppe sind in sieben Landesverbänden organisiert. Insgesamt betreuen die Sparkassen österreichweit über 3,4 Mio. Kunden.

Regionale Bindung

Die Sparkassen in Österreich unterscheiden sich von anderen Sektoren der Kreditwirtschaft durch ihre Verankerung in der regionalen Wirtschaft, vor allem bei Klein- und Mittelbetrieben, durch ihre enge Bindung an die Gemeinden, durch ihr hohes Engagement bei Freien Berufen sowie Privatkunden, unter anderem bei der Finanzierung von Wohnvorhaben und vor allem durch ihre hohe Corporate Social Responsibility gegenüber ihren Kunden, ihren Mitarbeitern und der Bevölkerung.

Und weil die Aufgaben der Sparkassen nicht nur der soziale Aspekt, sondern auch die wirtschaftliche Entwicklung und die Bereitstellung der Infrastruktur gehören, entwickelten sich die Sparkassen zu modernen Finanzdienstleistern. Sie sammeln Einlagen vor Ort ein und geben sie als Kredite für die regionale Wirtschaft weiter. Dadurch sind die Sparkassen fest in ihrer Region verwurzelt. Das verbindet sie auch mit der Bevölkerung und der Wirtschaft vor Ort.

Die Dezentralität der Sparkassen ist heute ein besonders stabilisierendes Element. Die breit gestreute Veranlagung und das dezentrale Risikomanagement sorgen heute dafür, dass immer noch ausreichend Liquidität für die regionale Wirtschaft vorhanden ist. Als selbständige Institute fällen sie ihre Entscheidungen vor Ort und schneller als in komplexen Firmengebilden möglich wäre. Aus dieser Nähe zum Markt entstehen Kundenkenntnis und gegenseitiges Vertrauen. Und genau das ist die wichtigste Basis für Finanzgeschäfte der Sparkassen.

Haftungsverbund

Zusätzliches Sicherheitsnetz von Erste Bank und Sparkassen

Das zusätzliche Sicherheitsnetz von Erste Bank und Sparkassen

Der Haftungsverbund ist eine auf freiwilliger Basis abgeschlossene Vereinbarung zwischen der Erste Group Bank AG und allen österreichischen Sparkassen. Kern dieser Vereinbarung ist ein Frühwarnsystem, das mögliche wirtschaftliche Probleme von Mitgliedern erkennt und frühzeitig mit Maßnahmen gegensteuert. Im Haftungsverbund stehen wir Sparkassen mit unserer wirtschaftlichen Substanz gegenseitig für unseren Fortbestand ein. Dadurch stellen wir die Solvenz der Sparkassen sicher und wirken einem Entschädigungsfall entgegen.

Die wesentlichen Aufgaben des Haftungsverbundes bestehen

1. in der Etablierung einer einheitlichen Geschäfts- und Marktpolitik, die u.a. folgende Bereiche umfasst: Planung und Entwicklung sowie einheitlicher Einsatz von Sektorprodukten und -dienstleistungen, Bündelung wesentlicher Abwicklungsfunktionen, Vereinheitlichung des Marktauftritts und der Werbelinie, koordinierte Marketingplanung und

2. in der Ausübung eines Frühwarnsystems, das allfällige wirtschaftliche Probleme seiner Mitglieder möglichst früh erkennt und den Mitgliedern bei der Bewältigung wirtschaftlicher Probleme effiziente Hilfe zukommen lässt, sowie gemeinsame Risikobewertungs-, Risikomess- und Risikokontrollverfahren.

Die Kooperation in der Sparkassengruppe bietet zudem weitere Vorteile für alle KundInnen. Gemeinsam bilden wir neben der Haftungsgemeinschaft auch einen Zusammenschluss für die Produktentwicklung, den Vertrieb und das Marketing. Unsere KundInnen profitieren dadurch vom breiten und modernen Angebot an Finanzdienstleistungen und vom gemeinsamen technischen Fortschritt innerhalb der Sparkassengruppe. Der Haftungsverbund ermöglicht so auch außerhalb der städtischen Ballungsräume ein umfassendes Angebot an Finanzdienstleistungen und leistet so einen Beitrag zur Versorgung der ländlichen Gebiete mit Bankdienstleistungen.