„Schwere“ Zeiten, starke Chancen?

Medikamente gegen Fettleibigkeit sind ein Wachstumsmarkt

InvestStory 20. August 2025, Kurt Prattes

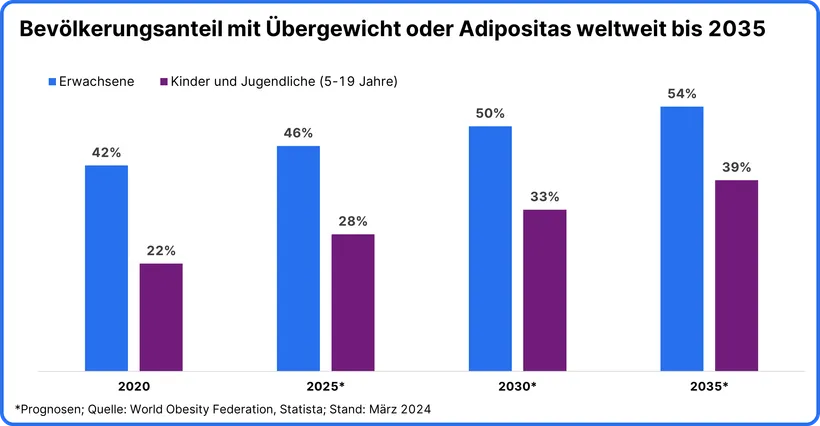

Nach Angaben der Weltgesundheitsorganisation (WHO) waren im Jahr 2022 rund 2,5 Milliarden Erwachsene übergewichtig. Um in diese Kategorie zu fallen, muss der Body Mass Index (BMI) über 25 liegen. Damit kann man gut leben. Doch bei einem BMI über 30 wird es gefährlich für die Gesundheit. Dann spricht man von Fettleibigkeit (Adipositas). Dabei handelt es sich um eine chronische, komplexe Erkrankung. Sie erhöht unter anderem das Risiko für Typ-2-Diabetes, Herzerkrankungen und bestimmte Krebsarten. Davon sind über 1 Milliarde Menschen betroffen. Seit 1990 hat sich die Krankheit bei Erwachsenen mehr als verdoppelt und bei Jugendlichen vervierfacht. Die WHO spricht von einer Epidemie.1

Hält der Trend an, dürfte in 10 Jahren jeder zweite Erdenbürger übergewichtig und jeder vierte adipös sein. Dabei lagen die volkswirtschaftlichen Folgekosten schon im Jahr 2020 bei enormen 2 Billionen US-Dollar. Bis 2035 könnten sie auf 4,3 Billionen steigen.2 Denn bislang gelang es nicht, das Problem nachhaltig zu lösen.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen.

Wachstumsmarkt mit Potenzial

Es verwundert daher nicht, dass Medikamente gegen Fettleibigkeit zu den attraktivsten Pharma-Märkten der Welt zählen. Eine zentrale Rolle spielen dabei Appetitzügler und Hormonersatzstoffe wie Semaglutid, die das körpereigene Darmhormon Glucagon-Like Peptide-1 (GLP-1) nachahmen. Sie verstärken das Sättigungsgefühl und regulieren den Blutzucker.3 Der weltweite Markt für GLP-1-Wirkstoffe (Diabetes- und Abnehmmedikamente) wurde 2024 auf 53,5 Milliarden US-Dollar geschätzt. Den größten Anteil hatte Nordamerika, das schnellste Wachstum dagegen die Asien-Pazifik-Region. Bis zum Jahr 2030 soll der globale Markt auf 156,7 Milliarden US-Dollar wachsen.4

Inzwischen plant die WHO, erstmals Medikamente zur Behandlung von Fettleibigkeit bei Erwachsenen offiziell zu unterstützen. Allerdings sieht man die hohen Kosten skeptisch. Obwohl die Preise gefallen sind, können sie in Ländern mit hohem Einkommen immer noch Hunderte von US-Dollar im Monat kosten. Und das, obwohl einige Menschen die Medikamente möglicherweise für den Rest ihres Lebens einnehmen müssen, um ihr Gewicht zu halten.5 Umgekehrt könnte das für Pharmaunternehmen, die in diesem Markt aktiv sind, ein lukratives Geschäft bedeuten.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen.

Absturz trotz Milliardengewinnen

Einer dieser Konzerne ist Novo Nordisk. Der dänische Pharmariese produziert den GLP-1-Wirkstoff Semaglutid unter dem Namen Wegovy zur Gewichtsreduktion und Ozempic zur Behandlung von Typ-2-Diabetes.6 Im ersten Halbjahr 2025 setzten die Dänen umgerechnet 20,8 Milliarden Euro um und erzielten einen Nettogewinn von 7,4 Milliarden Euro.7 Das entspricht einer Marge von fast 36 Prozent bzw. einem durchschnittlichen Gewinn von mehr als 40 Millionen Euro pro Tag.

Einen ganz anderen Trend zeigt dagegen der Aktienkurs. Zwar stieg der Börsenwert nach Marktstart der Medikamente bis Juni 2024 auf fast 650 Milliarden US-Dollar – Novo Nordisk war zeitweise das wertvollste Unternehmen in Europa.8 Doch seitdem ging es steil bergab. In der Spitze fielen die Kurse in den letzten 14 Monaten um rund 70 Prozent. Das vorerst letzte Kapitel war dabei die Gewinnwarnung vom 29. Juli. Es war bereits das zweite Mal in diesem Jahr, dass die eigenen Prognosen kassiert wurden.9 Nun wird für 2025 nur noch ein Umsatzwachstum von 8 bis 14 Prozent und ein Gewinnwachstum von 10 bis 16 Prozent erwartet. Zuvor wurden 13 bis 21 bzw. 16 bis 24 Prozent prognostiziert.10

Ein Lichtblick könnte jedoch der Adipositas-Hoffnungsträger CagriSema sein – eine Wirkstoffkombination zur Appetitreduktion und Gewichtsabnahme. Anders als bei Wegovy, das nur Semaglutid enthält, soll CagriSema durch die kombinierte Wirkung von Semaglutid und Cagrilintid eine stärkere Gewichtsreduktion ermöglichen.11 Allerdings waren die bisherigen Studiendaten schlechter als erwartet und belasteten die Aktie. Mit einer Zulassung ist deshalb wohl erst im Jahr 2027 zu rechnen.12

Kampf der Giganten

Eine Ursache für die schwächere Prognose ist der Wettbewerb mit dem US-Anbieter Eli Lilly. Das Unternehmen bietet seine Abnehm- und Diabetesprodukte unter den Namen Zepbound und Mounjaro an. Zum Teil haben sich diese als bessere Alternativen etabliert.6 Im besonders wichtigen US-Markt liegt Zepbound bei den Verschreibungen inzwischen vor Wegovy.13 Passend dazu stieg der Umsatz von Eli Lilly, getrieben vom Wachstum bei Zepbound und Mounjaro, zuletzt um 38 Prozent gegenüber dem Vorjahreszeitraum auf 15,6 Milliarden US-Dollar. Darüber hinaus wurde die Prognose erhöht.14

Zudem arbeitet Eli Lilly an einer Pillen-Variante des Wirkstoffs namens Orforglipron, die im Jahr 2026 auf den Markt kommen könnte. Zwar zeigt die Pille in Studien eine geringere Wirksamkeit als die Spritzen, wofür die Aktie nach Veröffentlichung der Studie bereits abgestraft wurde, doch das Potenzial ist mit Blick auf den einfacheren Zugang zu Patienten dennoch sehr groß.6 Zwar befindet sich auch bei Novo Nordisk eine Pillen-Variante des Adipositas-Medikaments in der Zulassung.15 Doch die potenziellen Stückzahlen dürften weit geringer sein.9 Hinzu kommt, dass Eli Lilly seinen Wachstumskurs entschlossen vorantreibt, indem es zum Beispiel 27 Milliarden US-Dollar in vier neue US-Produktionsstätten investiert.16 Dafür nehmen die Amerikaner eine rund dreimal so hohe Nettoverschuldung in Höhe von 30,3 Milliarden Euro, verglichen mit 10,3 Milliarden Euro bei den Dänen, in Kauf.9

Billigkopien und Patentdruck

Eine weitere Herausforderung für Novo Nordisk am wichtigen US-Markt ist, dass spezialisierte Apotheken – sogenannte Compounder - zum Teil eigene Versionen der Medikamente herstellen und verkaufen. Eigentlich hatte die US-Arzneimittelbehörde FDA das nur vorübergehend wegen Lieferengpässen erlaubt.6 Doch über ein Schlupfloch scheint es nach wie vor zu erfolgen. Untersuchungen von Novo Nordisk zeigen, dass die „unsicheren und illegalen Massenmischungen“ nach wie vor stattfinden, indem mehrere Firmen unter dem falschen Vorwand der Personalisierung weiterhin GLP-1-Mischpräparate verkaufen.10 Die Dänen schätzen, dass fast 1 Million US-Amerikaner auf solche Alternativen zurückgreifen. Das wiegt besonders schwer, da die USA ein lukrativer Markt mit hohen Verkaufspreisen sind, die auf diese Weise erodieren.6 Deshalb versucht Novo Nordisk jetzt auch, den gefälschten Medikamenten juristisch Einhalt zu gebieten.10

Hinweis: Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Finanzinstruments zu. In der Wertentwicklung sind keinerlei Provisionen, Gebühren und andere Entgelte mit ertragsmindernder Auswirkung auf den Kursverlauf berücksichtigt.

Kursverluste mit Konsequenzen

Doch selbst, wenn die Trendwende gelingt, kommt sie für einen definitiv zu spät. Wegen der schlechten Aktienkursentwicklung musste der bisherige Vorstandschef Lars Fruergaard Jørgensen nach mehr als 8 Jahren seinen Hut nehmen.17 Die Aktionär:innen befürchten, dass Novo Nordisk seine führende Position im umkämpften Abspeck-Markt dauerhaft verlieren könnte.18 Manche sprechen sogar von einem „Nokia-Moment“. Damit ist der Vergleich zum finnischen Handyhersteller gemeint, der einst klarer Branchenpionier war, aber dann den rechtzeitigen Umstieg auf die Smartphone-Technologie verpasste und abgehängt wurde.6

Eine weitere Herausforderung für Novo Nordisk sind die auslaufenden Patente. Dabei variieren die Schutzfristen je nach Land und Region. Die Patente für den Semaglutid-Wirkstoff in Wegovy und Ozempic laufen in den USA erst im Jahr 2032 ab, in Teilen Asiens aber schon ab 2026. Die ersten Generika-Märkte stehen also in den Startlöchern.6 Immerhin dürfte der schwelende Zollkonflikt mit den USA dem Konzern derzeit keine gravierenden Probleme bereiten: Novo Nordisk ist mit rund 10.000 Mitarbeitenden und milliardenschweren Investitionen vor Ort gut aufgestellt und produziert zunehmend direkt in den Vereinigten Staaten.19

Chancen und Risiken der Platzhirsche

Insgesamt blieb der scheidende Vorstandschef bei Übergabe an seinen Nachfolger Mike Doustdar optimistisch: „Mit weltweit mehr als 1 Milliarde Menschen, die an Fettleibigkeit leiden, darunter mehr als 100 Millionen in den USA, und nur wenigen Millionen, die in Behandlung sind, bin ich zuversichtlich, dass Novo Nordisk die Wachstumschancen optimal nutzen wird.“7 Der Kuchen dürfte also groß genug sein, dass der dänische Pharmakonzern weiterhin Milliarden mit seinen Medikamenten verdient.6 Denn im Insulinmarkt und bei Adipositas-Medikamenten ist man nach wie vor Weltmarktführer.9 Doch die Wachstumsaussichten sind nun nicht mehr so gut, was vor allem an der Börse schlecht aufgenommen wurde.

Im Gegenzug könnte die Aktie infolge der deutlichen Kursverluste aber für Value-Investor:innen interessant sein.18 Denn zuletzt lag das Kurs/Gewinn-Verhältnis bei 13. Zum Vergleich: Der nach Marktkapitalisierung fast dreimal so große Konkurrent Eli Lilly wurde zum 45-Fachen seines Gewinns bewertet. Das bedeutet, dass Anleger:innen hier ein deutlich höheres Wachstumspotenzial sehen - verbunden mit entsprechend hohen Erwartungen an die zukünftige Geschäftsentwicklung, während bei Novo Nordisk viele Probleme und Risiken hingegen eingepreist sein könnten.16 Neben dem Direkterwerb der jeweiligen Aktien haben Anleger:innen bei Novo Nordisk auch die Möglichkeit, über den s Aktien Plan regelmäßig mit monatlichen Beiträgen zu investieren. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken birgt.

Die Konkurrenz schläft nicht

Für die zwei Platzhirsche gibt es aber noch eine weitere Herausforderung, den zunehmenden Wettbewerb. Zwar dürften Novo Nordisk und Eli Lilly das Geschäft im Kampf gegen die Fettleibigkeit auf absehbare Zeit dominieren, doch schon heute arbeiten kleine und große Konkurrenten daran, ihnen das Wasser abzugraben. Zu den großen Wettbewerbern zählen die US-Pharmaunternehmen Amgen und Pfizer, Roche aus der Schweiz, die Briten AstraZeneca und der nicht börsennotierte Familienkonzern Boehringer Ingelheim aus Deutschland. Hinzu kommen aufstrebende Biotech-Firmen als potenzielle Disruptoren mit interessanten Pipeline-Produkten. Vier von ihnen, die bis 2031 nennenswerte Umsätze generieren könnten, sind Innovent Biologics, Viking Therapeutics, Structure Therapeutics und Altimmune. Insgesamt waren nach Angaben von Global Data per Jänner 2025 über 300 verschiedene Produkte in einer aktiven Entwicklungsphase.20

Last but not least bleibt zu bedenken, dass nicht alle Befürchtungen tatsächlich eintreten müssen. Das zeigt der Blick auf einen unserer früheren InvestStories-Blogbeiträge. Damals erwarteten Beobachter:innen, dass Appetitzügler das Verhalten der Verbraucher radikal verändern und so in Teilen der Lebensmittelindustrie für empfindliche Umsatzeinbußen sorgen könnten. Aus diesem Grund kamen damals die Aktienkurse von Coca-Cola, PepsiCo, McDonald‘s und anderen Firmen unter Druck. Doch aus heutiger Sicht scheint sich das nicht bewahrheitet zu haben.

Hinweis: Die hier angeführten Unternehmen sind beispielhaft ausgewählt worden und stellen keine Anlageempfehlung dar.

Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

1Quelle: WHO; Stand: 7. Mai 2025

2Quelle: Statista; Stand: 27. März 2025

3Quelle: netDoktor; Stand: 24. Februar 2023

4Quelle: Grand View Research; Stand: November 2024

5Quelle: Reuters; Stand: 2. Mai 2025

6Quelle: Tagesschau; Stand: 9. August 2025

7Quelle: Novo Nordisk Investor Relations; Stand: 6. August 2025

8Quelle: CompaniesMarketCap; Stand: 14. August 2025

9Quelle: Der Aktionär Ausgabe 34/2025; Stand: 13. August 2025

10Quelle: Novo Nordisk Investor Relations; Stand: 29. Juli 2025

11Quelle: GlobeNewswire; Stand: 22. Juni 2025

12Quelle: Börsennews.de; Stand 23. Juni 2025

13Quelle: Reuters; Stand: 6. August 2025

14Quelle: Eli Lilly Investor Relations; Stand: 7. August 2025

15Quelle: BioPharma Dive; Stand: 21. April 2025

16Quelle: boerse-express.com; Stand: 4. August 2025

17Quelle: Novo Nordisk Investor Relations; Stand: 16. Mai 2025

18Quelle: Tim Schäfer Media; Stand: 30. Juli 2025

19Quelle: Fortune Media; Stand: 9. Mai 2025

20Quelle: GlobalData; Stand: 14. Jänner 2025

Wichtige rechtliche Hinweise

Hierbei handelt es sich um eine Werbemitteilung und nicht um eine Anlageberatung.

Eine Veranlagung in Wertpapiere birgt neben den geschilderten Chancen auch Risiken. Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten. Dies gilt besonders für die USA sowie "US-Personen" wie sie die Regulation S unter dem Securities Act 1933 in der gültigen Fassung definiert.

Beachten Sie auch unsere Kundeninformation „Informationen über uns und unsere Wertpapierdienstleistungen“.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die persönlichen Merkmale unserer Anleger:innen hinsichtlich der Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlusttragfähigkeit oder Risikotoleranz.

Interessenkonflikt: Die Erste Group Bank AG ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Stand: August 2025