09.01.2024

Spar- und Kreditprognose 3. Quartal 2023:

Finanzbildung als eigenes Schulfach gewünscht

Die Österreicher:innen wünschen sich mehr Finanzbildung.

{kind=link}

{kind=link}

In den Lehrplänen für das Schuljahr 2023/24 wurde erstmals Finanzbildungsinhalte integriert. Wie eine aktuelle repräsentative Integral-Umfrage im Auftrag der Erste Bank zeigt, geht das der überwiegenden Mehrheit in Österreich noch nicht weit genug: Drei Viertel der Befragten wünschen sich Finanzbildung sogar als eigenes Unterrichtsfach in den Schulen. „Das begrüßen wir sehr. Denn aus Sicht der Vorarlberger Sparkassen ist dieses Know-how unerlässlich, um langfristig gute Finanzentscheidungen treffen zu können und finanziell gesund zu bleiben. Wir engagieren uns deshalb besonders in der Altersgruppe der Jugendlichen mit Workshops im Rahmen des Vorarlberger Finanzführerscheins Darüber hinaus setzen wir mit FLiP2Go und dem volkswirtschaftlichen Planspiel Ecomania auf spielerische Wissensvermittlung“, betont Martin Jäger, Sprecher der Vorarlberger Sparkassen. Kern vieler Finanzbildungsaktivitäten ist dabei vor allem auch die Bedeutung von Sparen als Vorsorgestrategie.

Sparkonto & Bausparvertrag im „Zinsaufwind“

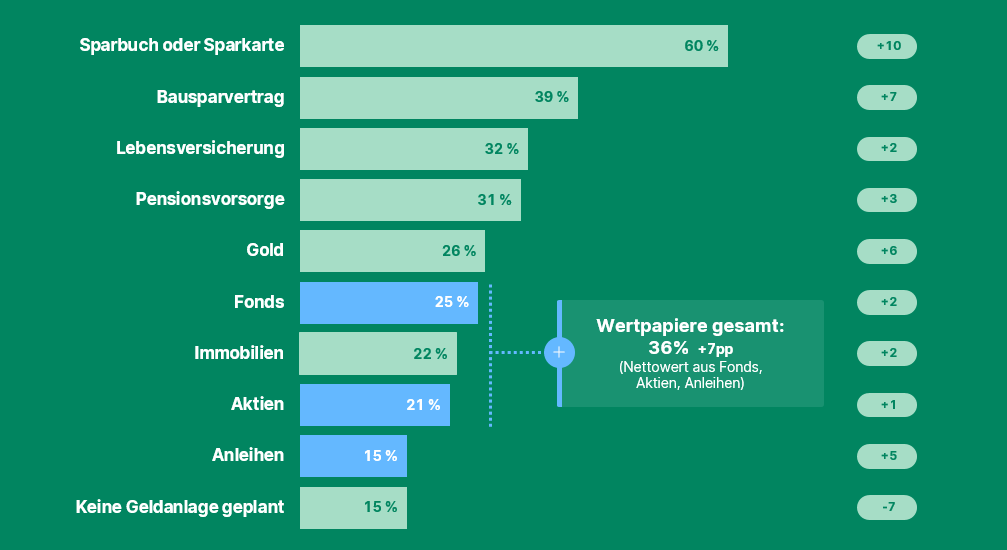

„Dass nun generell wieder eifriger gespart wird, begrüßen wir Sparkassen deshalb natürlich sehr“, so Jäger. Die Zahl jener, die keine Geldanlage planen, ging im Jahresvergleich deutlich zurück (22%, -7 PP). Profitiert haben davon vor allem die Sparklassiker: Fast zwei Drittel der Befragten (60 %) nutzen ein Sparkonto (Q3/2022: + 10 PP). Auf einen Bausparvertrag setzten 39 Prozent (Q3/2022: 32%; +7 PP). Der Sprecher der Vorarlberger Sparkassen: „Trotz aller Zinseuphorie bei Sparerinnen und Sparern sollte nicht vergessen werden, dass die Realverzinsung inflationsbedingt immer noch negativ ist. Wer also wirklich Rendite erzielen möchte, kommt auch in Zukunft nicht um eine gut ausbalancierte Anlagestrategie herum.“

{kind=link}

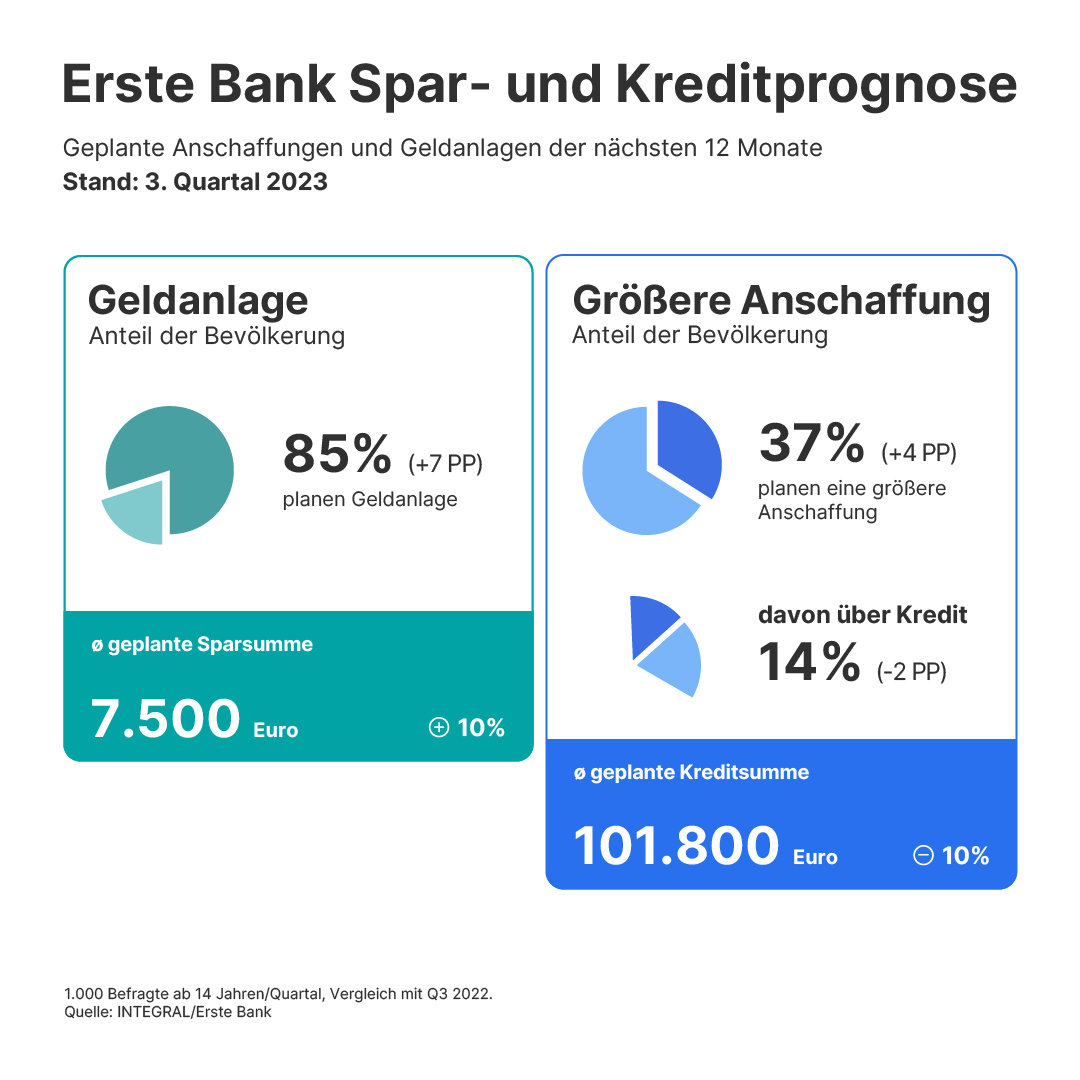

Gut ist deshalb, dass auch Wertpapiere hoch im Kurs stehen (36%, +7 PP). Im Detail: Fonds (25%, +2 PP) und Aktien (21%, +1 PP) legten im Jahresvergleich leicht in der Gunst der heimischen Anleger zu; Anleihen hingegen vergleichsweise stark (15%, +5 PP). Das überrascht nicht, denn die Zinswende bescherte dem Anleihenmarkt gestiegene Renditen. Ebenso gewann Gold deutlich (26%, +6PP) an Bedeutung dazu. Lebensversicherungen (32%, +2 PP) und Pensionsvorsorge-Produkte (31%, +3 PP) erfreuen sich ebenfalls wachsender Beliebtheit. Die durchschnittliche Veranlagungssumme stieg im 3. Quartal 2023 im Vergleich zum Vorjahr um rund 10 Prozent auf 7.500 Euro (Q3/2022: 6.800 Euro).

Junge Erwachsene planen größere Investitionen

Die aktuelle Spar- und Kreditprognose zeigt auch, dass 37 Prozent (+4 PP) der in Österreich lebenden Personen im nächsten Jahr eine größere Anschaffung wie ein neues Auto oder einen größeren Urlaub planen. In der Altersgruppe unter 30 möchte sogar jeder Zweite (48 %) eine größere Investition tätigen. Finanziert sollen diese Anschaffungen überwiegend aus eigenen Ersparnissen werden (76%, -13 PP). 14 Prozent (-2 PP) denken über einen Bankkredit oder Bauspardarlehen nach. 8 Prozent (+3 PP) setzen auf Geldgeschenke von Freunden oder Familie. 7 Prozent wollen sich privat Geld leihen (+4 PP). Die durchschnittliche Kreditsumme bei Bank- und Bauspardarlehen sank im Vergleich zum dritten Quartal des Vorjahres von 112.500 Euro auf 101.800 Euro (-10 %).