Eigene Emission

Unser aktuelles Angebot

Derzeit kein aktuelles Angebot

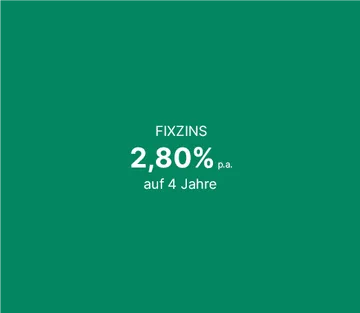

s Fixzinsanleihe

s Fixzinsanleihe

2026-2030

Wie funktioniert eine Anleihe?

Wenn du eine Anleihe kaufst, leihst du dem Herausgeber (Emittent) einen bestimmten Betrag – den sogenannten Nennwert. Dafür bekommst du regelmäßig Zinsen und am Ende der Laufzeit dein Geld vollständig zurück. Allerdings gibt es ein Risiko: Der Emittent könnte zahlungsunfähig werden und die Zinsen oder den Nennwert nicht zurückzahlen.

Die Zinsart (Kupon) wird von Anfang an festgelegt. Bei festverzinslichen Anleihen bleibt der Zinssatz während der gesamten Laufzeit gleich. Bei variabel verzinsten Anleihen richtet sich der Zinssatz nach einem Referenzwert (z. B. EURIBOR) und wird regelmäßig angepasst. Die Zinsen werden zu festgelegten Terminen (z. B. vierteljährlich, halbjährlich oder jährlich) ausgezahlt und berechnen sich als Prozentsatz des Nennwerts.

Eine Anleihe kann auch in einer anderen Währung ausgegeben werden. Hier besteht zusätzlich das Währungsrisiko zwischen der Heimatwährung und der Anleihewährung.

Wie verhält sich eine Anleihe bei ...

... steigendem Zinsniveau

Bei festverzinslichen Anleihen sinken die Kurse, wenn die Zinsen steigen. Das passiert, weil neue Anleihen höhere Zinsen bieten.

Bei variabel verzinsten Anleihen wird der Zinssatz regelmäßig angepasst. Der Zinssatz richtet sich nach einem Referenzwert, zum Beispiel dem EURIBOR. (EURIBOR ist ein Zinssatz, den Banken untereinander für Kredite verwenden.)

Wenn die Zinsen steigen, steigt auch der Kupon. (Der Kupon ist der Betrag, den die Anleihe jedes Jahr zahlt.) Der Kurs von variabel verzinsten Anleihen bleibt meistens bei 100 Prozent.

... gleichbleibendem Zinsniveau

Wenn das allgemeine Zinsniveau gleich bleibt, ändern sich der Kurs und der Kupon einer Anleihe nicht. Das gilt aber nur, wenn auch andere Faktoren gleich bleiben. Ein wichtiger Faktor ist die Bonität des Emittenten. Die Bonität beschreibt, wie sicher der Emittent seine Schulden zurückzahlen kann.

... sinkendem Zinsniveau

Bei sinkendem Zinsniveau steigen die Kurse von festverzinslichen Anleihen. Das passiert, weil ihre Zinsen im Vergleich höher und damit attraktiver sind.

Bei variabel verzinsten Anleihen wirkt ein sinkender Zins negativ. Der Zinssatz wird regelmäßig an den Referenz-Zinssatz angepasst und sinkt. Der Kurs von solchen Anleihen bleibt meistens bei ungefähr 100 Prozent.

Archiv

Hier handelt es sich um eine Übersicht über die Eigenemissionen, bei welchen die Zeichnungsfrist bereits abgelaufen ist. Es gibt kein öffentliches Angebot im Sinne des Kapitalmarktgesetztes. Es werden nur Informationen über bereits geschlossene Eigenemissionen zur Verfügung gestellt.

Stand: November 2025

Risikohinweise und Rechtliche Informationen

Wichtige rechtliche Hinweise:

Dieses Finanzprodukt wird in Form einer Daueremission begeben und in Österreich öffentlich angeboten. Beachten Sie auch die WAG 2018 Kundeninformation Ihres Bankinstituts und die vollständige Information (Bedingungen, WAG Kundeninformation) zu dem Finanzprodukt liegt am Sitz der Emittentin, Sparkasse Bregenz Bank AG, Sparkassenplatz 1, 6900 Bregenz während der üblichen Geschäftszeiten kostenlos auf. Hierbei handelt es sich um eine Werbemitteilung. Die Angaben in diesen Informationsblättern sind unverbindlich. Druckfehler vorbehalten. Diese Unterlage dient als zusätzliche Information für unsere Anleger:innen und basiert auf dem Wissensstand der mit der Erstellung betrauten Personen zum Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich Ertrag, steuerlicher Situation oder Risikobereitschaft. Sie stellen keine Anlageempfehlung dar. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Das Finanzprodukt sowie die dazugehörenden Produktunterlagen dürfen weder direkt noch indirekt natürlichen bzw. juristischen Personen angeboten, verkauft, weiterverkauft oder geliefert bzw. veröffentlicht werden, die ihren Wohnsitz/Sitz in einem Land haben, in dem dies gesetzlich verboten ist. Dies gilt insbesondere für folgende Länder: Australien, Großbritannien, Japan, Kanada und die USA (unter diese Regelung fallen auch US-amerikanische Staatsbürger mit Wohnsitz außerhalb der USA (z.B. in Österreich).

Hierbei handelt es sich um eine Werbemitteilung:

Die Angaben in diesen Informationsblättern sind unverbindlich. Druckfehler vorbehalten. Diese Unterlage dient als zusätzliche Information für unsere Anleger:innen und basiert auf dem Wissensstand der mit der Erstellung betrauten Personen zum Redaktionsschluss. Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Bedürfnisse unserer Anleger:innen hinsichtlich Ertrag, steuerlicher Situation oder Risikobereitschaft. Sie stellen keine Anlageempfehlung dar. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu. Das Finanzprodukt sowie die dazugehörenden Produktunterlagen dürfen weder direkt noch indirekt natürlichen bzw. juristischen Personen angeboten, verkauft, weiterverkauft oder geliefert bzw. veröffentlicht werden, die ihren Wohnsitz/Sitz in einem Land haben, in dem dies gesetzlich verboten ist. Dies gilt insbesondere für folgende Länder: Australien, Großbritannien, Japan, Kanada und die USA (einschließlich „US-Person“ wie in der Regulation S unter dem Securities Act 1933 idjgF definiert). Unter diese Regelung fallen auch US-amerikanische Staatsbürger mit Wohnsitz außerhalb der USA (z. B. in Österreich).

Steuerliche Behandlung

„Bei in Österreich unbeschränkt steuerpflichtigen natürlichen Personen im Privatvermögen und bestimmten beschränkt steuerpflichtigen Körperschaften werden 27,5 % KESt vom Ertrag sowie 27,5 % KESt auf realisierte Wertsteigerungen (endbesteuert) seitens der Bank einbehalten. Bei in Österreich unbeschränkt steuerpflichtigen Körperschaften unterliegen der Zinsertrag und die Veräußerungsgewinne der 25 %-igen Körperschaftsteuer. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der jeweiligen Anleger:in abhängig und kann künftigen Änderungen unterworfen sein.“

Hinweis „bail-in“ (Gläubigerbeteiligung)

Die Verlustbeteiligungspflicht bei Anleihen, die von der Sparkasse Bregenz Bank AG begeben werden, umfasst Maßnahmen von

Aufsichtsbehörden zur Stabilisierung von Banken in einer Krisensituation im Rahmen des Bundesgesetzes über die Sanierung und Abwicklung von

Banken (BaSAG). Das BaSAG schreibt eine zwingende Reihenfolge von nachrangigen Instrumenten vor: Verluste sind zunächst vom harten Kernkapital, dann vom zusätzlichen Kernkapital und schließlich vom Ergänzungskapital (nachrangigen Schuldverschreibungen) zu tragen. Als Anleger:in in diese nicht-nachrangige und nicht-besicherte Anleihe fallen Sie gemäß § 85 ff BaSAG im Rahmen der Gläubigerbeteiligung in die gesetzliche Definition von „berücksichtigungsfähigen Verbindlichkeiten“ zur Verlustbeteiligung: Es ist daher möglich, dass die aufsichtsbehördlichen Befugnisse unter dem BaSAG im Krisenfall so eingesetzt werden, dass auch nicht-nachrangige Anleihegläubiger („seniorunsecured“) am Verlust der Emittentin beteiligt werden, weshalb die Möglichkeit eines Totalverlusts des eingesetzten Kapitals besteht.

Interessenskonflikt:

Die Sparkasse Bregenz Bank AG hat im Rahmen ihrer gewöhnlichen Geschäftstätigkeit ein Interesse, eigene Anleihen im Rang dieser Kassenobligation zu begeben. Die Emittentin beabsichtigt, den Nettoemissionserlös aus dem Verkauf der Kassenobligation zur Unterstützung des angestrebten Wachstums, zum Ausbau des Kreditgeschäfts sowie für allgemeine Finanzierungszwecke der Emittentin zu verwenden.

Stand: November 2025

Persönliche Anlageberatung

Informieren Sie sich bei Ihrem persönlichen Anlageberater der Sparkasse Bregenz Bank AG, bevor Sie eine Anlageentscheidung treffen!

Stand: November 2025

Sparkasse Bregenz Bank AG

Beachten Sie bitte die Risikohinweise.

Achtung: Alle Empfehlungen sind freibleibend.

Text- und Satzfehler vorbehalten.