Privat für die Pension vorsorgen

Damit Sie auch später Ihr Leben genießen können

- Den Lebensstandard in der Pension erhalten

- Ab 50 Euro monatlich

- Eine Veranlagung in Wertpapiere birgt neben Chancen auch Risiken

Stellen Sie sich vor, Sie sind in Pension: Sie haben viel Zeit, aber wenig Geld. Mit der staatlichen Pension allein werden Sie Ihren Lebensstandard nicht halten. Mit privater Vorsorge können Sie Ihre Pensionslücke verringern. Damit Sie später Ihre Freizeit unbeschwert genießen können.

Wie Sie privat für Ihre Pension vorsorgen

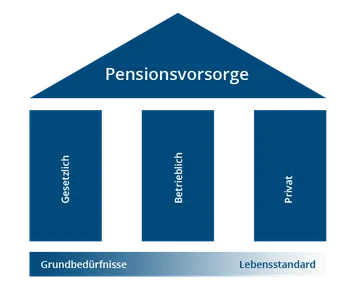

Die staatliche Pension wird nicht ausreichen ...

Die staatliche Pensionsversicherung in Österreich steht vor einer großen Herausforderung: Durch die geringe Geburtenrate und das steigende Lebensalter gerät das System in Schieflage – immer weniger Berufstätige müssen immer mehr Pensionist:innen finanzieren. Nur durch zusätzliche betriebliche und private Vorsorge können Sie Ihre Pension absichern.

Wie kommt die Butter aufs Brot?

Die Grundbedürfnisse lassen sich mit der staatlichen Pension abdecken. Aber gewohnte Annehmlichkeiten wie Urlaub, Restaurantbesuch, Therme, Sport und Hobbys werden Sie sich kaum mehr leisten können – schade. Doch dagegen können Sie was tun: private Pensionsvorsorge. Durch eine ergänzende private Zusatzpension lässt sich Ihre finanzielle Lücke im Alter weitgehend schließen.

Wer früher privat vorsorgt, hat später mehr

In jungen Jahren denkt man nicht an die Pension. Doch wer schon frühzeitig vorsorgt, hat später mehr Geld zur Verfügung. Umso länger Sie sparen, desto länger arbeitet Ihr Geld für Sie – und desto höher ist später Ihre Zusatzpension. Sollten Sie erst später beginnen, müssten Sie ein Vielfaches aufbringen, um die selbe Summe zu erzielen. Denn der Zinseszinseffekt ist umso größer, je früher Sie mit Ihrer Vorsorge beginnen.

Jetzt Fondssparen online abschließen

- Regelmäßige automatische Einzahlungen, ab

Euro monatlich - Keine Bindungsdauer (empfohlene Behaltedauer: 6 Jahre)

- Professionelles Fondsmanagement

Mit Dauerauftrag ansparen

Bis zu 5 Fonds pro Fondsplan auswählen

Keine Bindungsdauer – Sie verfügen jederzeit über Ihr Geld

Vorteile

- Keine Bindungsdauer – Sie verfügen jederzeit über Ihr Geld

- Einzahlungen können Sie ändern oder aussetzen

- Einzahlungen ab 50 Euro monatlich

Vorteile

- Keine Bindungsdauer – Sie verfügen jederzeit über Ihr Geld

- Einzahlungen können Sie ändern oder aussetzen

- Einzahlungen ab 50 Euro monatlich

Risiken

- Fondskurse unterliegen Schwankungen – je nach den enthaltenen Wertpapieren

- Die Auszahlung hängt von Marktentwicklungen ab – Kapitalverluste sind möglich

- Fonds können Risiken enthalten: z. B. Fremdwährungs-, Markt- Emittenten- oder Branchenrisiko

Schwankende Kurse: Was ist der Cost-Average-Effect?

Der Durchschnittskosteneffekt („Cost-Average-Effect“) entsteht bei der regelmäßigen Anlage gleichbleibender Beträge in Wertpapieren, z. B. in Form von Sparplänen. Durch regelmäßige Einzahlungen erwerben Sie bei niedrigen Kursen mehr Anteile, bei höheren weniger. Je nachdem, wie sich die Kurse im Lauf der Zeit entwickeln, kann sich dieser Effekt vorteilhaft oder nachteilig für das Veranlagungsergebnis erweisen. Der Effekt ist insbesondere in jenen Phasen positiv, in denen Anteile unterhalb des Durchschnittskurses zugekauft werden können, sofern die Kurse bis ans Ende der Ansparphase wieder steigen. Bitte beachten Sie: Der Durchschnittskosteneffekt nimmt mit zunehmender Laufzeit des Sparplans ab, da sich das angesparte Vermögen immer mehr so verhält, als hätte man einmalig den Gesamtbetrag angelegt. Je nach Marktentwicklung kann sich eine Einmalveranlagung auch als günstiger erweisen. Eine Veranlagung in Wertpapiere birgt neben Chancen auch Risiken.

* Bei Online-Eröffnung: Bei Ersteröffnung eines Wertpapier-Sparplan-Depots bezahlen Sie 3 Jahre lang ab Abschluss des Wertpapier-Sparplan-Depots kein Depotführungs-Entgelt für Wertpapier-Sparplan Bestände bis 10.000 Euro Kurswert am Depot. Der Kurswert wird täglich ermittelt. Nach Ablauf der 3 Jahre oder bei Überschreiten der 10.000-Euro-Grenze zahlen Sie für den übersteigenden Betrag das vertraglich vereinbarte Depotführungs-Entgelt. Die hier angeführten Sonderkonditionen gelten nur für ein Wertpapier-Sparplan-Depot pro Kund:in.

Die genauen Kosten für ein Wertpapier-Depot erfahren Sie hier oder in der Filiale.

Weitere Infos & Hilfe

Beratung und Unterstützung durch unsere Expert:innen

Telefonisch, online oder persönlich in einer unserer Filialen.

Beratung und Unterstützung durch unsere Expert:innen

Telefonisch, online oder persönlich in einer unserer Filialen.