Hybridanleihe einfach erklärt

Bei einer Hybridanleihe ist nicht die Rede von einer halbelektrischen Anleihe, sondern von einer Anlageform, die neue Chancen bieten, aber auch ein höheres Risiko bergen kann. Doch was genau ist eine Hybridanleihe und warum nutzen Unternehmen diese Finanzierungsform?

Eine Hybridanleihe ist eine Mischung aus Fremdkapital (Anleihen) und Eigenkapital (Aktien). Ein Beispiel: Ein großer börsennotierter Immobilienentwickler plant Investitionen in verschiedene Projekte. Diese sind sehr kapitalintensiv. Die Lösung: Eine Hybridanleihe. Diese verbessert nicht nur die Kapitalstruktur in der Bilanz, sondern verhindert auch den Verlust von Stimmrechten, der bei einer Kapitalerhöhung an der Börse auftreten könnte.

Für Unternehmen ergeben sich daraus vier wesentliche Vorteile:

- Bonität: Das Rating wird durch das höhere Eigenkapital aufrechterhalten.

- Zinsen (Kupon): Im Gegensatz zu Dividenden sind Zinszahlungen steuerlich absetzbar.

- Stimmrechte: Hybridkapital verursacht keine Stimmrechtsverschiebungen.

- Kosten: Hybridkapital ist günstiger als Eigenkapital.

Was bedeutet das für Anleger:innen?

Auch das möchte ich gerne anhand eines Beispiels erklären: Maximilian ist ein erfahrener Anleger, der sich bereits über mehrere Jahre mit der Börse beschäftigt und noch etwas Geld für sein nächstes Investment übrig hat. Aktien besitzt er bereits genug, und die Zinsen auf dem Sparkonto sind, naja ich würde mal sagen dürftig und nicht inflationsdeckend. Bei seinen Recherchen stößt er auf Hybridanleihen. Diese bieten höhere Chancen als normale Anleihen, jedoch wissen wir: Je höher die Chancen, umso höher das Risiko.

Wie bei einer „normalen“ Anleihe besteht auch bei einer Hybridanleihe das Risiko, dass der Herausgeber der Anleihe seinen Zahlungsverpflichtungen nicht mehr nachkommen kann (Emittentenrisiko). Aber eine Hybridanleihe hat noch andere besondere Merkmale, die einer normalen Anleihe fehlen:

- Nachrangstatus: Im Insolvenzfall werden Anleger:innen erst nach Bedienung aller anderer nicht-nachrangigen Schuldtitel bedient.

- Lange bis unendliche Laufzeit: Bedeutet viel Geduld und Nerven.

- Hohe Stückelung: Typischerweise ab 100.000 Euro.

- Kuponaussetzung: Das Unternehmen kann die Zinszahlungen aussetzen, muss sie jedoch nachholen.

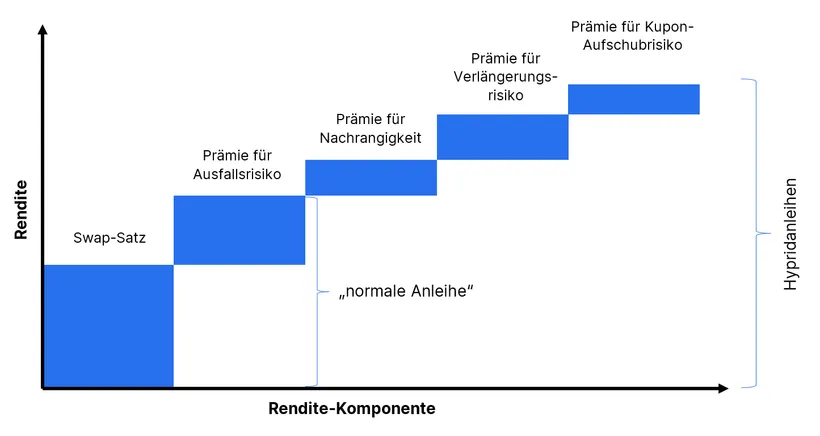

In dieser Grafik sehen Sie wie sich die Zinszahlung (=der Kupon) einer Hybridanleihe zusammensetzt:

Insgesamt können Hybridanleihen eine gute Möglichkeit sein, mehr Rendite zu erzielen. Man sollte aber auch die höheren Risiken nicht vergessen. Trotzdem können Hybridanleihen eine sinnvolle Ergänzung für ein breit gestreutes Portfolio sein.

Sie interessieren sich für eine Hybridanleihe? Dann werfen Sie gerne einen Blick auf unseren neuen Hybrid- und Nachranganleihen-Fonds s Bond Plus und lassen Sie sich von Ihrem/Ihrer Sparkasse OÖ-Betreuer:in individuell beraten, um herauszufinden, ob das Produkt auch zu Ihren Anlagezielen und Ihrem Risikoprofil passt.

Alen Obic, Sparkasse OÖ Kapitalanlagegesellschaft

Wichtige rechtliche Hinweise:

Die Sparkasse Oberösterreich Bank AG übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Inhalte, Richtigkeit der Informationen und für das Eintreten der dargestellten Marktmeinung. Diese Mitteilung ist unverbindlich und stellt kein Angebot und keine Aufforderung oder Empfehlung für den Kauf, Verkauf oder das Halten von bestimmten Finanzinstrumenten oder Dienstleistungen dar. Wir weisen darauf hin, dass Prospekte und die PRIIPs-Basisinformationsblätter (BIB) gemäß InvFG, die Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) für die in dieser Publikation genannten Investmentfonds entsprechend den Bestimmungen des InvFG und AIFMG erstellt worden sind, wichtige Risikohinweise enthalten und alleinige Verkaufsunterlage darstellen. Prospekte, Basisinformationsblätter (BIB) und Informationen für Anleger:innen gemäß § 21 AIFMG (§ 21 Dokumente) stehen – jeweils in der geltenden Fassung in deutscher Sprache – interessierten Anleger:innen kostenlos bei der Sparkasse Oberösterreich Kapitalanlagegesellschaft m.b.H. sowie bei der Allgemeinen Sparkasse Oberösterreich Bank AG (Depotbank) zur Verfügung und sind auch im Internet unter www.s-fonds.at abrufbar. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben den geschilderten Chancen auch Risiken birgt.

Impressum: Medieninhaber, Hersteller, Herausgeber und Redaktion: Allgemeine Sparkasse Oberösterreich Bank AG, Postanschrift: Promenade 11 – 13, 4020 Linz