Finanzwissen für den Nachwuchs & Tipps

Schuleintritt ist idealer Zeitpunkt für das erste Taschengeld

Ein frühes Heranführen an einen verantwortungsvollen Umgang mit Geld und eine umfassende Finanzbildung sind in unserer Konsumgesellschaft wichtiger denn je. Was man beachten kann, haben unsere Financial Literacy-Expertinnen und -experten in folgenden Tipps rund um das Thema Gelderziehung zusammengefasst.

Tipp 1: Altersgerechte Vermittlung

In den ersten Lebensjahren steht das Verstehen von Geldbeträgen und das Sparen auf einen besonderen Wunsch im Mittelpunkt. Ab dem sechsten Geburtstag sollten Sinn und Ziel des Sparens, das Einschätzen von Bedürfnissen und Geldbeträgen sowie kritisches Konsumdenken vermittelt werden. Mit Beginn des Teenageralters steht unter anderem der Zusammenhang von Geld und Arbeitsleistung, aber auch der selbstständige Umgang mit den eigenen Euros am Plan.

Tipp 2: Zum Sparen animieren

Die Fähigkeit „längerfristig zu sparen“ ist eine wichtige Voraussetzung, um größere finanzielle Ziele erreichen zu können. Kinder, die das Sparen und somit ihre Bedürfnisse aufschieben lernen, sind später mit hoher Wahrscheinlichkeit erfolgreicher bei der Budgetplanung. Den Sinn des Sparens – also Geld beiseitezulegen, um für schlechte Zeiten vorgesorgt zu haben beziehungsweise sich einen Wunsch erfüllen zu können – sollte spätestens im Vorschulalter vermittelt werden.

Tipp 3: Wert von Dingen begreifbar machen

Kinder haben oft viele materielle Wünsche. Wie viel das begehrte Gut kostet bzw. wert ist, lernen sie am besten durch erlebnisorientierte Vermittlung. Durch das Erzählen einer Spargeschichte, einfache Übungen, Spiele oder Visualisierungen kann der Wert von Dingen begreifbar gemacht werden. Ein Beispiel: Das Kind zeichnet das Wunsch-Stofftier auf Papier auf. Mit einer 1-Euro-Münze als Schablone malt es genauso viele Euro-Kreise, wie das begehrte Gut kostet. Sobald das Kind Geld geschenkt bekommt, kann es dieses in eine Sparbüchse werfen und dementsprechend viele 1-Euro-Kreise in der Zeichnung ausmalen. So lernt es, wie viel sein Wunsch wert ist und übt gleichzeitig, das Bedürfnis aufzuschieben.

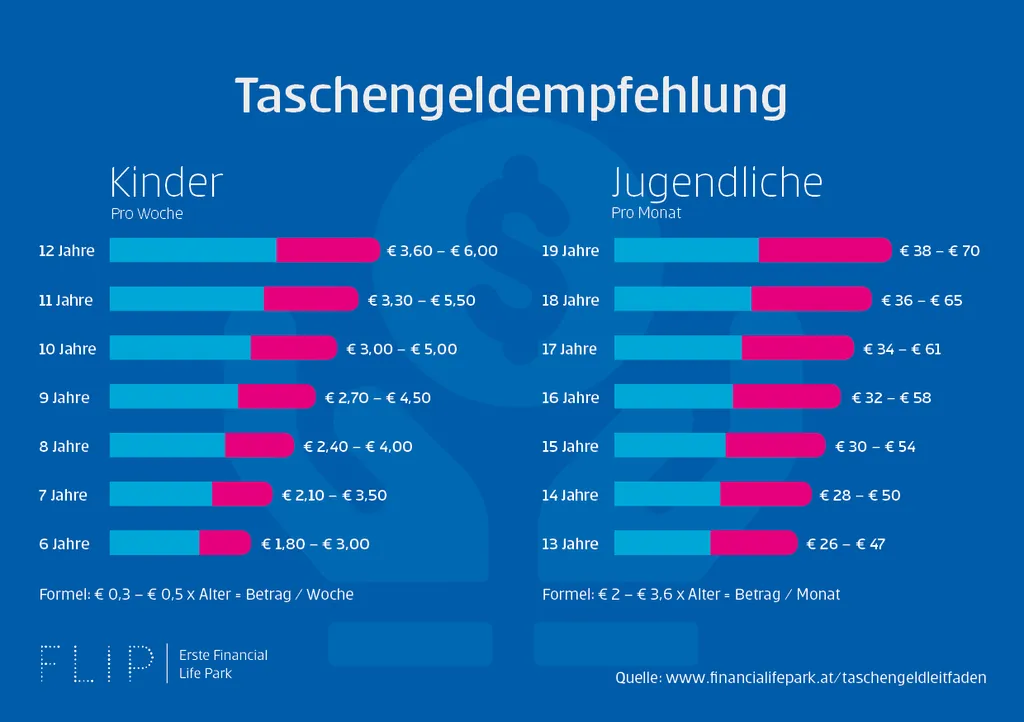

Tipp 4: Taschengeld für sorgsamen Umgang mit Geld

Taschengeld ist ein geeignetes Mittel, um dem Kind den Umgang mit Geld näher zu bringen. Der Nachwuchs soll selbst entscheiden, was er sich leisten kann und was nicht. Dafür trägt er auch die Verantwortung. Starten kann man beispielsweise mit Schuleintritt. Die vom Nachwuchs gerne geforderte Erhöhung des Taschengeldes, kann ebenso mit dem Schulstart einher gehen. Die ersten Jahre wird empfohlen, dem Kind das Taschengeld in bar auszuzahlen, ab dem zehnten Lebensjahr kann der Betrag auch auf ein auf Guthabenbasis geführtes Jugendkonto überwiesen werden. Internetbanking hilft zum Beispiel, den Weg des Geldes leichter nachzuverfolgen.

Tipp 5: Kontobewegungen besprechen

Regelmäßige Kontoauszüge sind wichtig, um den Überblick über die Geldflüsse zu behalten. Idealerweise üben Eltern mit ihren Kindern, wie eine Kontoübersicht korrekt zu lesen ist. Aus Erfahrung weiß man, dass Jugendliche wenig Überblick über ihre Finanzen haben. Die Lebenskosten werden auch oft falsch eingeordnet. Besprechen Sie mit ihrem Kind die eigenen Einnahmen und Ausgaben. Dadurch lernt es, dass beispielsweise die Ausgaben für Miete, Energie und Versicherungen den Großteil der monatlichen Kosten ausmachen.

Weitere Tipps erfahren sie online unter www.financiallifepark.at.

Hier gibt es auch einen Taschengeld-Leitfaden zum Download: www.financiallifepark.at/taschengeldleitfaden.