Das Sparverhalten 2015:

Wie spart Tirol in Zeiten von Niedrigzinsen?

- Durchschnittlicher Sparbetrag auf 205 Euro in Tirol gestiegen

- Drei Spartypen in ganz Österreich: 44 % sparen „traditionell“

- Nur Diversifikation schützt vor Inflation und Niedrigzinsen

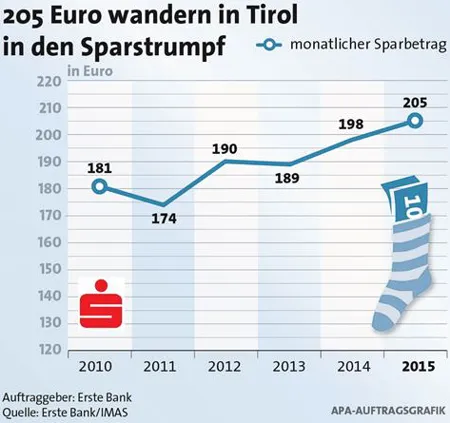

Sind Sie mit Ihrem Sparbetrag zufrieden? Jeder Zweite in Tirol beantwortet diese Frage der IMAS-Sparstudie 2015 im Auftrag von Erste Bank und Sparkassen mit Ja. Österreichweit liegt der durchschnittliche Sparbetrag bei 201 Euro im Monat – in Tirol liegt er bei 205 Euro.

Obwohl die TirolerInnen mehr Geld als noch vor fünf Jahren zur Seite legen, sind aber nur knapp die Hälfte der Sparer mit dem Ausmaß des momentanen Sparbetrags ‚sehr‘ oder ‚ziemlich‘ zufrieden. Das ist ein spürbarer Rückgang gegenüber 2010.

Die Zinslandschaft macht es den österreichischen Sparerinnen und Sparen aktuell nicht leicht. Die Reaktionen auf die Niedrigzinsen fallen aber ganz unterschiedlich aus. Ein Viertel beachtet diesen Umstand gar nicht und lässt das Ersparte einfach am Girokonto liegen. Rund ein Drittel hat das Geld entweder an Verwandte weitergeschenkt – ein weiteres Drittel Immobilien, Wertpapiere bzw. Gold gekauft. Das Sparbuch bleibt zwar mit 77 % die beliebteste Sparform, musste aber in den letzten zehn Jahren an Beliebtheit einbüßen (-6 %). Ein Dauerbrenner bleibt das Bausparen mit 65 %, das genauso wie Wertpapiere, Fonds und Anleihen (28 %) im letzten Jahrzehnt an Beliebtheit gewonnen hat.

Und wozu sparen die Österreicherinnen und Österreicher? Der Notgroschen steht nach wie vor bei 85 % an oberster Stelle. In den letzten 10 Jahren hat das Sparen für Renovierungen aber an Beliebtheit gewonnen: Der Wert hat sich mit 41 % verdoppelt. Renoviert wird häufig dann, wenn man Geld übrig hat und es z. B. nicht längerfristig veranlagen möchte. Die niedrigen Zinsen haben hier sicher eine Art Renovierungsturbo gezündet.

Die drei Spartypen des Landes

Die Österreicherinnen und Österreicher lassen sich in drei Spartypen einteilen.

- Die Traditionellen sparen rund 174 Euro im Monat und möchten für das Alter vorsorgen. Sie sind skeptisch gegenüber Wertpapieren und setzen auf die klassischen Produkte wie das Sparbuch, der Bausparer oder die Lebensversicherung. Als Reaktion auf das niedrige Zinsniveau lassen sie das Geld einfach am Girokonto liegen oder schließen langfristige Produkte wie z. B. eine Lebensversicherung ab.

- Die Wenigsparer legen im Durchschnitt 156 Euro pro Monat zur Seite – ein Drittel von ihnen gibt an, nicht genug Geld zum Sparen übrig zu haben. In dieser Gruppe ist das Sparbuch bzw. der Bausparer das Sparprodukt Nummer 1, jeder Fünfte besitzt aber gar kein Produkt. Jeder Vierte interessiert sich für das Thema Geld und Sparen, weiß aber nicht so recht, wie er sein Geld anlegen soll.

- Die Vielseitigen sehen die frühzeitige Altersvorsorge als Muss. Mit 297 Euro erreichen sie den höchsten monatlichen Sparbetrag. Jeder Fünfte ist risikobereit bei der Geldanlage und jeder Zweite denkt oft darüber nach, was die beste Anlageform wäre. Drei von Vier haben ihrer Meinung nach für sich auch die beste Anlageform gefunden.

Sparbuch und Bausparer sind für das kurz- und mittelfristige Ansparen die richtigen Produkte. Denkt man aber in Richtung Pension, an die Ausbildung der Kinder oder ganz generell an langfristigen Vermögensaufbau, dann sollte man sich mit Diversifikation auseinandersetzen.

Youinvest – ein aktiv gemanagter Dachfonds der Erste Sparinvest – ist eine Art, sein Geld langfristig, je nach Ziel und Risiko, diversifiziert anzulegen. Die Strategie für die drei Risiko-Kategorien zielt auf das Erwirtschaften von stabilen Erträgen bei möglichst geringen Schwankungen ab. Youinvest wird aktiv gemanagt, die jeweils attraktivsten Anlagesegmente wie Staatsanleihen, Unternehmensanleihen, Aktien oder auch alternative Investmentstrategien werden laufend und flexibel angepasst. Insgesamt hat sich die Einstellung gegenüber Geldanlagen laut Studie positiv verändert: Waren 2010 nur 21 % positiv gegenüber Wertpapieren gestimmt, sind es heute bereits 27 %.